。硅片是半导体产业链的起点,直接影响芯片的制造质量。半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料。

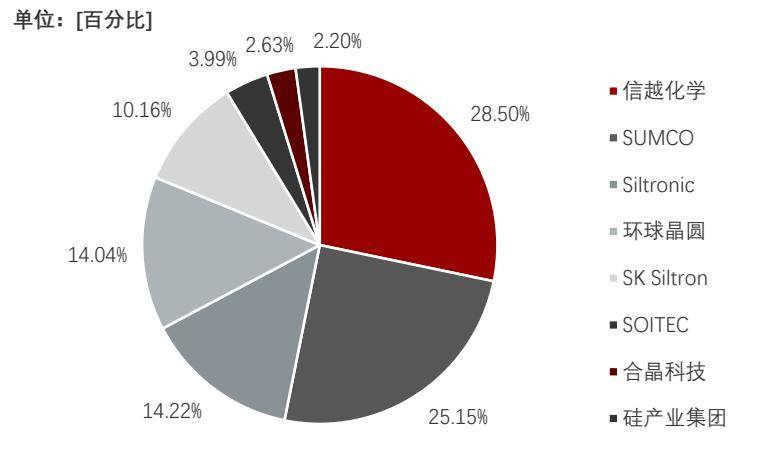

半导体硅片领域,全球第一大巨头为日本信越化学,全球市占率高达28.50%,而第二名也是日企SUMCO,全球市占率25.15%。这样的领域当下属于日企垄断。从股价表现上来看,信越化学自去年3月低点8500日元/股,飙升到今年4月20060日元/股,股价涨幅高达136%。

国内涉足半导体硅片的公司有沪硅产业、立昂微,其中立昂微的业务覆盖硅片和下游功率器,其股价自2020年9月上市至今,涨幅为26.55倍。

2)半导体硅片行业当下以日韩企业为主,CR5为92.07%,短期看国内企业相差悬殊,但在国产替代背景下,对于国内代表公司,我们要重点跟踪哪些指标才能发现其基本面改善的迹象?

上游——主要是硅片制造的原材料比如多晶硅材料,2020年中国多晶硅产能占全球比例为80.9%,属于全球“硅输出”的重要源头。

中游——主要为硅片制造企业,这个环节属于高端制造,对工艺和产能要求极高,属于得技术、产能者得天下。目前行业的代表公司以日韩为主,比如日企信越化学(全球市占率28.50%)、日企SUMCO(全球市占率25.15%)、德企Siltronic(全球市占率14.22%)、中国台湾环球晶圆(全球市占率14.04%),韩企SKSiltron(全球市占率10.16%),整个行业CR5高达92.07%。

此外必须要格外注意的是2020年11月,台企环球晶圆预计用45亿美元收购行业第三德企Siltronic,若收购完成,则台企环球晶圆全球市占率将高达28.26%。

下游——主要为半导体制造商,代表公司有台积电、因特尔、三星电子、格芯、中芯国际等,其中台积电市占率51%、三星电子市占率18%,格芯市占率8%,这个环节目前属于台积电一家独大。

从营收体量上来看,上游和下游企业收入体量较高,而历史增速和未来增速上来看,中游硅片生厂商长期保持快速地增长。比如中游硅片生厂商历史复合增速在60%以上,未来3年的收入增速下滑至40%(但仍高于原材料与半导体制造商),此外未来3年,硅片生厂商的净利润增速明显高于收入增速,这说明国产代表公司进入快速盈利阶段。

从盈利和回报数据上来看,上中下游各家的表现都不大相同,但是高回报和高盈利的都是所有的环节的头部企业,比如迈为股份净利率17%,环球晶圆净利率24%,台积电净利率38%,回报方面也是,头部企业获得高于同行更高的回报率,比如迈为回报率为22.75%、环球晶圆回报率为24.05%,台积电回报率为25.72%。

【总结】我国是多晶硅材料产能大国,全球占比80%左右,而中游硅片生产和下游半导体制造端,行业集中度极高,多以外资为主。财务数据上来看,过去三年和未来三年,硅片生产商都处于快速增长阶段,增速高于上游和下游环节。但在回报方面,不同产业链环节无显著差异,都是头部企业享受高净利率和回报。

半导体材料最重要的包含半导体制造材料与半导体封测材料,根据SEMI统计,2018年全球半导体制造材料的市场规模大致为330.18亿美元,同比增长17.14%;而半导体封测材料市场规模为197.01亿美元,同比增长3.02%。

对比来看,半导体材料中,市场规模高、增速又快的是半导体制造材料,而半导体制造材料中,硅片占比37%,属于半导体制造领域的核心材料。

硅片,可按照尺寸来划分,硅片尺寸越大,对工艺要求越高,相对应的单位芯片的成本会越低。

硅片尺寸越大,在单一硅片上可制造的芯片数量就会越多,单位芯片的成本就会随之下降。因为,随着硅片尺寸的加大,相对而言边缘的损耗会减小,这一点有助于进一步的降低芯片成本。比如,根据头豹研究院整理,在同样的工艺下, 12英寸的半导体硅片可使用面积是8英寸的2倍以上,可使用率是8英寸的2.5倍。

硅片的尺寸是按照直径来计算的,比如50mm(2英寸)、75 mm(3英寸)、100 mm(4英寸)、150mm(6英寸)、200mm(8英寸)和300mm(12英寸)。

从技术迭代视角来看,英寸数越高,对工艺的要求越严格,这是后续技术突破的方向。因为大英寸的硅片,对于下游制造商来说,性价比更高。

12英寸——大多数都用在智能手机、电脑平板、服务器、电视游戏机等终端设备,这在某种程度上预示着12英寸硅片未来的增长驱动力,主要在于5G手机的替换需求、电脑平台的更新迭代需求等。根据东方证券预测,手机端对8英寸硅片的需求增速大致为5%,电脑平板驱动的需求增速大致为2.5%。

8英寸——主要使用在于工业电子、手机、汽车电子与服务器等终端产品,其中,工业半导体未来5年复合增速大致为18%,汽车半导体未来5年的增速大致为15%。

【结论】硅片尺寸越大,对技术和工艺的要求越高,当下主流尺寸为8英寸和12英寸,其中8英寸对应终端为工业电子、汽车电子等,增速在15%左右,12英寸对应终端为5G手机、电脑平板等,增速在5%左右。

半导体硅片领域,目前从竞争格局上来看,头部两家均为日企,而位列第四位的台湾企业环球晶圆去年10月提出收购第三位的德企Siltronic,若最终收购完成后则台企预计市占率则为28%。总的来看,这个行业CR5高达90%以上,说明这是一个竞争壁垒十分坚固的赛道。

目前,国内公司中硅产业集团仅仅占据2.20%市场占有率。所以券商们都在说,国产替代空间极大。确实,看着天花板很高,但怎么样才可以替代?

这个行业的壁垒就在于工艺和产能,首先高端工艺你要有,其次要能做到量产,这两个方面我们逐一来看:

沪硅产业-U——国内首家突破300mm(12英寸)硅片厂家,下游客户主要有罗方德、中芯国际、华润微等;2016年到2017年上半年,其12寸硅片处于研发阶段,未实现量产销售,2017年7月,12寸硅片投入生产,后续进入产能爬坡阶段,2018年11月旗下12寸硅片进入量产环节,从研发到量产用时近3年时间。

立昂微——旗下产品主要覆盖4英寸到8英寸硅片,下游客户主要有华润微电子、中芯国际、士兰微等,根据年报披露,公司12英寸硅片项目已通过数家客户的产品验证,已实现规模化生产销售。目前项目正处于持续扩建过程中,计划将于2021年12月底前完成月产15万片的产能建设。

从现有产品情况上来看,外资企业的产能遥遥领先,内资企业中沪硅产业的8英寸和12英寸的硅片产能都高于立昂微。但是根据立昂微最近的披露,其预计2021年底实现12英寸硅片月产能15万片。

硅片行业增长——硅片行业中,尺寸越高,技术上的含金量越高,这是硅片行业更新迭代的方向。根据下游应用端,8英寸硅片的应用端主要在工业电子和汽车电子领域,未来增速大致15%以上,12英寸的硅片应用端主要在手机和电脑平台领域,未来增速大致在5%左右。

竞争格局及壁垒——目前这样的领域为日企、台企、韩企为主,CR5高达90%以上;行业的壁垒主要在工艺和产能两个方向。

国产替代——对行业内的国产替代逻辑,需要重点跟踪的指标是:①技术能否突破?②能否做到量产?③与外资巨头之间,产能能否逐步缩小差距?