锂离子电池经过多年发展,单位体积内的包含的能量已得到大幅度的提高。统计表明,1991至2015年间锂离子电池的单位体积内的包含的能量提升了3倍,GAGR(年复合增长率)约3%。但从实际技术发展来看,当前锂离子电池单位体积内的包含的能量增速明显放缓,主流产品均已接近单位体积内的包含的能量天花板。

打破材料、技术的桎梏才能实现电池单位体积内的包含的能量的继续突破。一直以来,正极材料因其较低的比容量被认为是提升电池性能的掣肘短板。经过大量的研究投入,层状氧化物(钴酸锂)、磷酸铁锂、磷酸锰铁锂、三元材料、高镍三元材料等正极材料相继被研发出来,正极材料的比容量已从120mAh/g(毫安时/克)慢慢地提高到210mAh/g。如今,在电池工艺发展接近极限、正极材料容量提升遭遇瓶颈的条件下,开发应用更高比容量的负极材料已成为突破锂离子电池单位体积内的包含的能量天花板的关键。

商业化负极材料技术现状与发展的新趋势:石墨负极材料占据市场主导,硅基负极材料是下一代负极材料主力军

锂离子电池充电时,正极产生的锂离子经过电解液嵌入负极,负极嵌入的锂离子越多,充电容量越高。负极材料主要影响锂离子电池的首次库伦效率、单位体积内的包含的能量、循环性能等,是锂离子电池最重要的原材料之一。目前商业化锂离子电池采用的负极材料最重要的包含:石墨类碳材料,主要是人造石墨和天然石墨;无序碳材料,包括硬碳和软碳;钛酸锂材料;硅基材料,最重要的包含碳包覆氧化亚硅复合材料、纳米硅碳复合材料等。

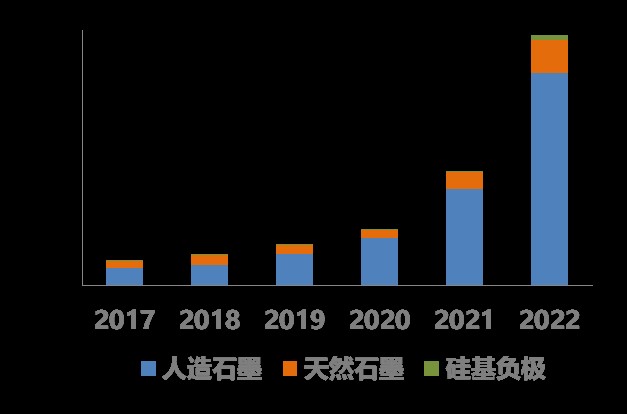

新能源汽车和储能行业的迅猛发展,带动了锂离子电池呈爆发式增长。2022年我国负极材料出货量达到137万吨,同比增长90.3%;人造石墨出货量达到115万吨,同比增长89.5%,出货量占比84%,未来仍将长期占据市场主导;天然石墨受其特性影响,增速相对缓慢。硅基负极材料纯料年产值为10.7亿元(出货量为1.5万吨),占锂电负极材料市场的2%。从全球市场上看,2021年我国占全球负极材料市场比重为86.10%,韩国、日本总产能16万吨,占比15%,国内企业占据领先优势。

石墨类负极材料由于在锂化过程中具备体积变化率小(10%)、比容量大(372mAh/g)、电势低、结构稳定、成本低等优势,一直占据负极材料的绝对市场。人造石墨与天然石墨各有优势,共同稳固了石墨类负极在负极材料中的地位,占负极材料出货量98%(2022年)。

人造石墨由石油焦、针状焦、沥青焦等原料通过粉碎、造粒、分级、高温石墨化加工等过程制成,其中造粒和石墨化技术壁垒较高。高端人造石墨还会增加二次造粒、碳化包覆、二次包覆、掺杂改性等工序。石墨化工序的炉内温度一般为2800摄氏度至3000摄氏度,工序周期通常为15至22天,石墨化的成本在人造石墨制造成本中占比约55%。国内石墨化产能多分布于低电价地区(如内蒙古、四川等),企业在发展过程中提高石墨化自供率,降低石墨化电耗是降本增效的关键。

天然石墨是由天然鳞片晶质石墨经过粉碎、球化、分级、纯化、表面处理等步骤制备而成。天然石墨具有非常明显的成本优势,但天然石墨循环性能相对较差,与电解液的相容性较差,续航寿命短。

两种材料对比,天然石墨负极材料的比容量为340mAh/g至370mAh/g,略高于人造石墨负极材料的比容量(310mAh/g至360mAh/g)。但人造石墨明显优于天然石墨的循环性能,根据贝特瑞的数据,天然石墨(GSN系列)的循环周数为500周左右;人造石墨(AGP-2L-P系列)循环周数大于8000周。根本原因是天然石墨的颗粒大小不一致,表面缺陷较多,因此导致容易与电解液产生副反应使循环性能直线下降。此外,人造石墨的成本及售价高于天然石墨,高端人造石墨负极材料售价约6.7万元/吨,高端天然石墨的均价约为5.95万元/吨(2023年9月,鑫椤锂电)。为适应下游应用的不一样的需求,石墨类负极产品的发展极具多样性,天然石墨与人造石墨的混合还能调节材料克容量、降低材料成本,生产更具性价比的产品,这是石墨在锂离子电池行业中规模化应用的最终的原因之一。

软碳是指在2500摄氏度以上的高温下能石墨化的无定形碳。常见软碳有石油焦、针状焦、碳纤维、碳微球等。软碳的结晶度高,晶粒尺寸小,与电解液的相容性好,但首次充放电的不可逆容量较高,输出电压较低,且无明显的充放电平台电位,一般不作为负极材料直接用,是制造人造石墨的原料,或者作为掺杂、包覆材料改性天然石墨、合金等负极材料。研究表明,负极材料中掺杂特殊的比例的软碳能显著改善低温充电性能,其中软碳含量越高,电池低温充电性能越好,但对倍率电压平台影响越明显。

硬碳指在2500摄氏度以上的高温也难石墨化的碳材料,一般在500摄氏度至1200摄氏度范围内热解含碳前驱体制备。常见硬碳有树脂碳、有机聚合物热解碳、碳黑、生物质碳等。硬碳的可逆比容量较高,一般为500mAh/g至700mAh/g,甚至可达到1000mAh/g以上,还具有快速充放电性能好,与PC基电解液相容性好,成本低廉等优点。但硬碳首次不可逆容量太高、电压滞后、密度低、空气敏感等问题限制了其在锂离子电池行业的商业化应用。近年来,由于硬碳负极材料有望在钠离子电池中实现大范围的应用,国内负极厂商在加速布局硬碳生产。目前市场上应用较成熟的硬碳材料生产厂商是日本的住友电木、吴羽化学。国内企业方面,佰思格、杉杉股份、翔丰华等负极企业在硬碳制造领域充分布局专利。

钛酸锂作为一种储锂电极材料,比容量约165mAh/g至170mAh/g,首次效率可高达99%。钛酸锂作为负极材料具备快速充放电、循环次数多、安全性高等优点。钛酸锂对比碳负极材料,可实现高倍率充放电,耐热性也较强。钛酸锂在循环过程中体积变化仅为0.1%至0.3%,也被称为“零应变”电极材料,从根本上避免了锂化过程中材料的伸缩变化而导致电极片结构的破坏,以此来实现极长的电池常规使用的寿命。

采用离子掺杂、金属纳米颗粒包覆、碳包覆、减小颗粒尺寸等可改善钛酸锂的倍率性能。但由于电池性能、寿命受多个方面的影响,钛酸锂作为负极材料,其宣称的使用寿命长难以被认证。预计未来的发展的新趋势仍是通过种种改性处理使其更好地应用于储能电池领域。

硅负极嵌锂电位适中(~0.4Vvs.Li+/Li),在充电嵌锂过程中没有析锂隐患,提高了锂离子电池的安全性能,最有希望取代石墨成为下一代的高性能锂离子电池负极材料。

然而,硅的锂化有体积膨胀大(300%)、导电性差、锂离子扩散系数低的固有劣势,使得硅基负极材料尚未实现大规模市场应用。截至2022年底,硅基负极材料纯料年产值为10.7亿元(出货量为1.5万吨),仅占据负极材料市场的2%。硅基负极材料目前主要使用在于对循环寿命要求不高的3C市场(500次),如电动工具、无人机、TWS无线耳机、电子香烟等领域。采用硅氧化、纳米化、复合化、多孔化、合金化、预锂化、预镁化等改性方式能缓解硅基负极材料所面临的问题。目前商业上有应用的硅基材料包括氧化亚硅碳复合材料(硅氧)和硅碳复合材料(硅碳)两大类。

硅氧一般是采用化学气相沉积法将2nm(纳米)至10nm的硅颗粒均匀分布在二氧化硅基质中。硅氧负极材料比容量一般为1300mAh/g至1700mAh/g。由于硅材料颗粒更小、分散更加均匀且材料结构更致密稳定,使得该材料体积膨胀率较低,拥有较好的长循环稳定性。

2021年下半年至2022年底,第一代硅氧和预锂化硅氧受到市场青睐。第一代硅氧的生产壁垒不高,成本较低,截至2023年8月,已有众多厂商的硅氧材料相继出货,售价下降迅速,已低于10万元/吨。但是由于二氧化硅首周会与锂发生不可逆反应,该材料的首效一般较低(75.6%)。通过碳包覆、预锂、预镁、金属掺杂等可改善氧化亚硅碳负极的首效、比容量、循环寿命。其中,预锂化后的硅氧负极首效可提升至86%~90%,但不可避免地带来成本过高的问题。根据高端碳材料近期的走访调研报告说明,市场上比容量1400mAh/g,首效93%的预锂化氧化亚硅售价已超越了100万元/吨(首效90%左右的氧化亚硅产品售价约80万元/吨至90万元/吨)。预锂化后材料表面残碱问题也一直没办法得到解决,会导致材料可加工性能变差、电池的产气等问题。同时国内硅氧产业的发展还面临与日本企业的专利纠纷问题,因此迟迟没有正真获得大规模的产业化应用,出货量受到较大限制。

硅碳负极材料崛起较早,主要是以30nm至200nm的纳米硅为原料,表面包覆沥青高温碳化处理后形成的软碳层,成本较低,首效较高,但电池膨胀较大,长循环稳定性较差,客户群体主要以海外倍率型圆柱厂商为主。

硅的纳米化是硅基负极材料的一个主要研究方向。美国、日本等国家的企业对纳米硅粉的研究起步较早,日本帝人、美国杜邦等企业均可以用等离子蒸发冷凝法进行纳米硅粉的制备,所生产的纳米硅品质可控,但生产所带来的成本较高。此外,研究较多的制备方法还有化学气相沉积法和机械研磨法。基于成本方面的考虑,2021年之前研磨法制备硅碳材料被广泛看好。理论上将硅颗粒研磨至20nm以下且不团聚,就能极大程度上解决硅负极膨胀的问题,但事实上这超越了研磨法工艺的极限,即使实现20nm以下纳米硅的制备,也很难保证其分散性,加大了后续碳包覆的难度。从现有材料性能看,研磨法硅碳循环性能仍不佳,一般500周至600周。如何有效控制纳米硅粉的形貌和粒径,减少相关成本,实现纳米硅粉的大规模生产,是行业内需要持续探索的问题。

在硅基负极技术路线面临技术瓶颈的关键时刻,美国公司Sila率先推出气相沉积硅碳材料,通过硅烷、碳氢气体依次沉积形成致密的硅碳结构,获得产业界极大的认可,收获了包括奔驰、三星、CATL(宁德时代)、TDK等投资,募集了13轮共9.3亿美元。但随着产业化的进行,发现乙烯和硅难以形成一致性高的纳米级包覆,工艺难度远比想象中的高,业界的声音逐步变小。2022年底,美国公司Group14采用低成本生产的多孔碳作为骨架,通过气相沉积将纳米硅储存在多孔碳空隙中,利用多孔碳内部的多余空隙缓冲硅嵌锂过程中的体积膨胀,推出了新一代气相沉积硅碳材料。目前,此产品的比容量已达到2000mAh/g,首效90%。产品经过国内几家电池厂的测试,根据结果得出其全电的内阻、循环、首效、克容量、膨胀率都取得了大范围的提升,获得了保时捷、ATL、光石、BASF(巴斯夫)、SK全球、微软、美国碳中和基金的投资。气相沉积硅所需生产流程短,设备少,理论成本低,目前被认为是硅基负极材料生产的最终解决方案。气相沉积硅碳的技术壁垒和产业化难点主要在于多孔碳的选型、沉积设备和沉积工艺。气相沉积硅碳技术与传统硅负极截然不同,涉及独特的原材料、设备和工艺,具有极高的技术门槛。即便是在气相沉积硅碳领域的领导者Group14公司,仍未能实现大规模的百吨级量产。

尽管目前硅基负极在负极材料市场中的渗透率并不高,但资本端和客户端都已经为其铺好了路。随技术成熟及下游认可度的慢慢地提高,硅基负极产品有望在未来几年率先在高容量锂离子电池领域实现大规模应用,并随着成本下降逐渐向普通领域扩展,未来市场发展的潜力广阔。

现阶段,虽然“电动革命”尚未危及石油在交通运输领域的主导地位,但对石油的替代趋势已经显现。为了在这场颠覆性的“新能源革命”中,把握新机遇、拓展新业务,许多石化企业纷纷入局动力电池领域,中国石化已在锂离子电池的四大关键材料(正极、负极、隔膜、电解液)领域进行了布局,并取得一定研究成果。然而,石化行业企业未来的发展动力电池业务仍面临巨大的挑战与压力。

首先,锂离子电池行业进入门槛较高。锂离子电池的制造需要生产方具有较强的研发能力、良好的生产技术与厂房车间。

其次,材料认证周期长。较长的认证周期,加之新能源技术迭代周期短的特点,需要新进企业做好大力投入准备的同时,更需谨慎选择切入点。

再次,锂离子电池企业从上游到下游,都呈现出行业集中度慢慢的升高的现象。有突出贡献的公司业务延伸广、链条长,新进入该领域的企业市场占有率缩小。

目前,正处于锂电池负极材料行业变革的关键点,头部企业资本优势和技术优势显著,对于后发企业的进入壁垒逐步的提升。石化企业可结合在人造石墨用针状焦原料领域的优势,通过收购石墨化生产制造企业,与行业领先企业和研发机构建立战略联盟等方式迅速进入产业,实现人造石墨的一体化制造,获得更多可持续发展机遇。在硅碳负极材料方面,应加快技术推广转化,放宽合作对象考核标准,探索推行渐进式技术许可费用制度,降低合作门槛,推进商业化应用。此外,建议积极关注气相沉积硅碳材料的技术发展,石化企业可结合在聚合物领域积累的技术基础,开展多孔碳材料的开发设计,与下游气相沉积厂商建立积极的合作伙伴关系,加速技术积累。此外,石化企业还可以积极运用资本优势,布局动力电池制造评价平台,加速自研产品应用开发,促进能源结构转型。

(第一作者为中国石化上海石油化工研究院高级工程师,第二、第三作者为该院课题组助理研究员)