原标题:预见2023:《2023年中国锰业全景图谱》(附市场规模、竞争格局和发展前途等)

本文核心数据:中国电解锰产能;中国锰产品产量;中国锰产品产能利用率;电解锰长江现货平均价;硫酸锰市场价;中国锰业市场规模;中国电解锰产量区域市场占有率;中国电解锰产能企业市场份额

锰是银白色脆性金属,元素符号Mn,纯净的金属锰比铁稍软,含少量杂质的锰坚而脆,在潮湿的地方会氧化。锰在自然界中广泛存在,土壤中含锰0.25%。锰系产品丰富,大范围的应用于钢铁有色、航空航天、国防军工、电子电池、芯片制造等国计民生所有的领域,是我国消费量较大的金属之一。

锰可以根据不同的分类标准做分类,以下是很常见的几种分类方式,其中最常见的分类方式是按产品分类,大致上可以分为电解锰、硫酸锰、电解二氧化锰、锰系合金等。

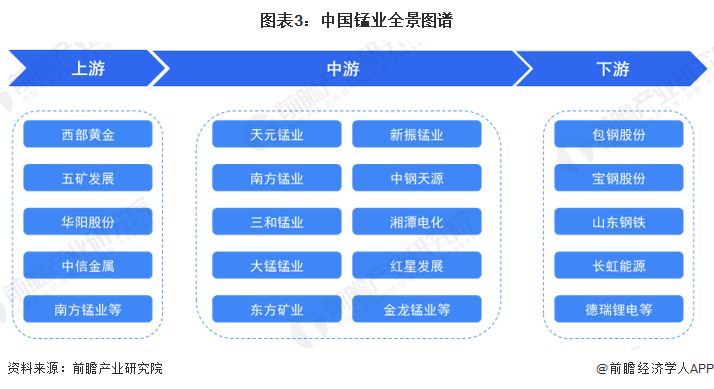

锰产业链上游为锰矿开采,锰矿石类型主要为氧化锰矿和碳酸锰矿,其余包括硅酸锰矿、硫化锰矿等。

在中游的冶炼及加工环节,锰业产业链可分为两大部分:一是电炉加焦炭还原锰矿石获得锰合金,主要有高碳锰铁、中低碳锰铁、硅锰合金等,用于炼钢作脱氧剂、脱硫剂及合金添加剂;二是硫酸浸出锰矿石制备硫酸锰,再经电解、除杂或氧化等工艺后获得各类高纯锰化合物。其中电解二氧化锰可用作干电池正极材料(碱锰型等)和锂电池正极材料(锰酸锂型);电解金属锰的主要市场是特钢、不锈钢和合金的生产,也可用来制造其他锰化合物如高纯硫酸锰;高纯硫酸锰主要用作锂电池正极三元材料的前驱体原料。

锰产品的下游应用十分广泛,全球超过90%的锰应用于钢铁冶金工业,其余应用于电池工业、磁性材料、化学工业等多个领域。

中国锰业的发展历史可以追溯到上世纪50年代初,中国刚开始建设锰冶炼工业;20世纪70年代至80年代,经历了锰业加快发展阶段和稳步发展阶段,锰矿石的国内产量迅速增长;20世纪90年代,锰业进入转型升级阶段,中国开始引进先进的锰冶炼技术和设备,并开始做锰产业的整合和重组;进入21世纪,中国的锰矿石产量稳定增长,并且中国的锰冶炼技术获得了大幅度的提高。同时,中国开始加强对环境保护的重视,对锰冶炼工业的环保要求也日益严格。

近年来,中国锰业呈现出逐步优化、稳步提升的趋势。中国加大了对锰矿资源的保护力度,并加强对锰冶炼工业的监管和管理。同时,中国的锰冶炼工业也在一直在优化,提高锰产品的品质和附加值。

锰资源是重要的战略矿产之一,实现锰产业高水平质量的发展,对于贯彻新发展理念、构建“双循环”新发展格局,保障国家初级产品安全和维持资源型地区社会稳定与生态安全,具备极其重大的现实意义和深远影响。

近年来,国家发改委、生态环境部、工信部等部门发布了一系列锰业有关政策,对中国锰业的发展产生了积极的推动作用,加强了电解锰渣固态废料整治,促进了行业的转型升级和清洁生产。

中国锰业的产能规模在全球中处于领头羊,但也面临着过剩产能、环境压力、行业竞争非常激烈等问题。以电解锰产能情况去看,2017-2021年,中国电解锰产能呈先上升再下降的趋势,2021年电解锰产能下降至200万吨,同比下降9.09%。根据测算,受环保政策、过剩产能的影响,2022年中国电解锰产能持续下降,产能下降10%左右,约为180万吨。

中国锰业产量的迅速增加与国家经济的加快速度进行发展、对新能源、新材料等领域的全力支持和发展,以及钢铁、化工、电子、军工、航空等行业的快速发展和对高品质合金材料的需求增加密不可分。2022年,中国锰业整体产量约为1665万吨,其中锰硅合金产量高达964万吨,占总产量的比重超过五成。锰硅合金是锰业的重要产品之一,大范围的应用于钢铁冶炼、合金材料制造等领域,其产量的增长反映了钢铁工业等行业的快速发展和对高品质合金材料的需求增加。

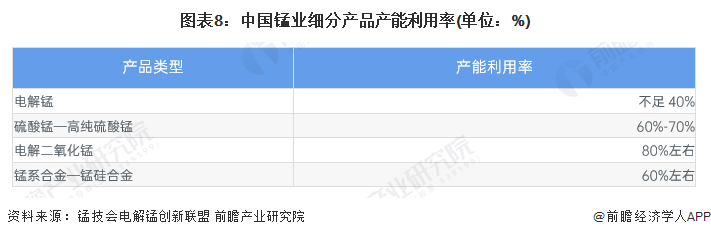

中国锰业产能过剩问题依然很突出,分产品看,电解锰产能利用率不足40%,锰硅合金产能利用率仅为60%左右,部分地区受能耗“双控”影响,产能利用率甚至不足50%。因此,要严控新上电解金属锰、锰硅合金项目,严格项目审批、核准或备案,并提高行业规范条件标准;其次,加快削减过剩产能,淘汰不符合国家要求的规模小、能耗高、污染重的企业,提高行业集中度和企业规模。

电解锰市场行情报价波动较大,2017-2020年,我国电解锰市场行情报价在10800-19900元/吨之间波动。2021年上半年由于电价和原料价格的上涨,加上下游需求旺盛,电解锰价格维持在15000-17000元/吨,而后2021年三季度受国内主产区限电限产以及国外需求旺盛的推动,电解锰价格逐渐攀升至3万元/吨的高位,另外2021年10月开始,随着前期电解锰限产影响的持续发酵,电解锰价格持续上涨至历史上最新的记录,最高触及44200元/吨,而过高的价格则导致下游不锈钢200系生产亏损严重,且出口需求也出现下降,于是价格开始逐渐回落,2021年12月底跌至38500元/吨左右。

2022年上半年,国内电解锰市场行情报价大幅下调,年初均价最高在43000元/吨,年中均价在16500元/吨,跌61.63%。2022年下半年至今,电解锰价格水平基本保持稳定,整体波动范围有限,市场保持偏稳运行为主。2023年8月初,电解锰市场价小幅降至14200元/吨。

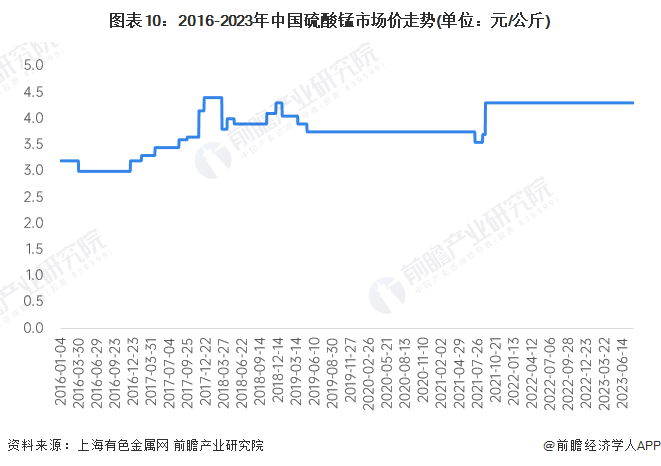

中国硫酸锰市场行情报价存在一定波动,从硫酸锰地区均价来看,2016-2022年,价格波动区间在3.2元/公斤至4.4元/公斤。2023年以来,硫酸锰市场价稳定在4.3元/公斤。

受全球疫情和国内经济发展形势等因素的影响,2020-2021年中国锰业市场规模整体呈下降趋势,后疫情时代,随着国内钢铁产业的快速复苏和基建投资的加速推进,中国锰业市场规模会持续上升。前瞻根据全球锰业行业市场规模以及中国锰业在全球市场规模所占比重进行测算,2022年中国锰业市场规模约为150.24亿美元。

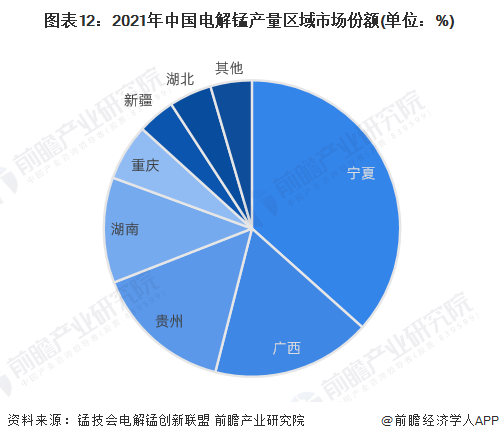

国内生产电解锰的省市主要有宁夏、广西、贵州、湖南、重庆及新疆等。2021年,宁夏电解锰产量47.74万吨,占电解锰总产量的36.62%,排名各省市之首;其次是广西和贵州,市场占有率分别为17.37%和15.09%,分列二、三位。

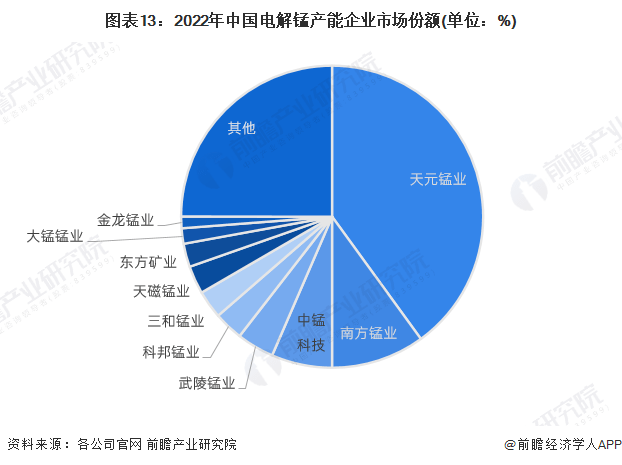

作为电解金属锰产业链的核心企业,天元锰业目前年产能已达到80万吨,市场占有率达到40%左右;南方锰业、中锰科技的电解锰年产能分别为20万吨和13万吨,市场占有率达10%和6.5%,分列二、三位;武陵锰业、科邦锰业、三和锰业及天磁锰业的市场占有率均超3%。

未来,随着新能源汽车、钢铁等行业的加快速度进行发展、5G、人工智能等新兴起的产业的加快速度进行发展、下游应用领域逐步扩大,进一步提升了锰市场的需求;同时,锰是国家战略性金属之一,中国政府一直格外的重视锰的开发和应用,出台了一系列措施促进锰业的发展,到2028年中国锰业市场规模或将达到292亿美元,2023-2028年复合增速达到11.69%。

未来,中国锰业将朝着高品质、高的附加价值、绿色环保的方向发展,高端锰产品需求增加、加强产业集群建设、走节能环保之路、加强国际合作。